怎么给人生大事排序

我们知道目标事件可以分为刚性的和柔性的,需要着重规划的是刚性事件。可是一家人的刚性事件会有很多,还房贷、买车、给爸妈养老……我们得分出先后,一件一件解决。接下来,我们就来讨论目标事件的优先级问题。

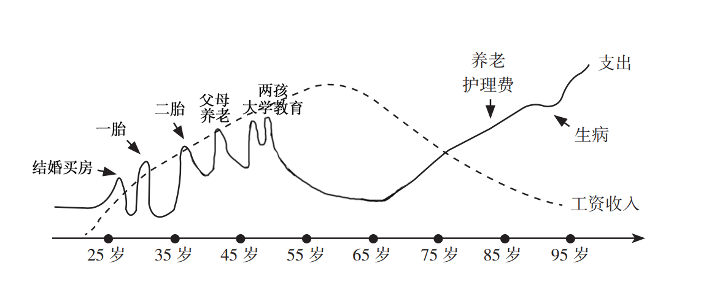

一、人生时间轴

法律对我们要承担的财务责任有基本的限定:

- 作为子女,对父母有赡养的义务;

- 作为丈夫或者妻子,对另一半有相互照顾的义务;

- 作为父母,对未成年子女有抚养、教育的义务。

如果将这些财务责任具体到一个人身上,他的人生时间轴大概会是这样的:

- 23岁,大学毕业,参加工作实现了经济独立,要承担起自己的财务责任了。

- 两年后,有了女朋友,27岁时,考虑结婚,就迎来了人生中第一件财务上的大事:结婚买房。

- 夫妇俩过了几年二人世界。在30岁这年,夫妻俩迎来了他们的第一个孩子。两年后,第二个孩子也出生了。要照顾好两个孩子的衣食住行,还要为孩子将来的教育做好打算。

- 这几年,收入不断上涨,解决家庭的正常开支似乎不成问题,但是父母一天天老了,父母的看病、养老问题,也需要自己和妻子在经济上伸把手了。

- 时间继续往前走。50岁左右的时候,两个孩子要上大学了。这是孩子人生中的关键一步,如果孩子有意愿出国留学,孩子的教育金,也是需要解决的一大问题。

- 等两个孩子大学毕业、经济独立,夫妻俩对孩子的财务责任就基本完成了。接下来,就是考虑为父母养老,以及规划自己和伴侣的退休生活。

总结一下,我们一生里必须面对的大事包括:结婚、买房、子女教育、父母的养老和医疗,还有自己的养老。

二、先保证日常开支

人生大事这么多,先解决哪个呢?

答案是,先保证自己的日常开支不受影响,再根据自己的人生阶段去安排即将发生的大事。

首先是日常开支。日常开支看似都是小钱,但每天都在发生,而且会伴随我们一生。所以,一定要有一个账户,永远在里面准备好三到六个月的日常开支,保证可以随时取。这笔钱能让我们在遇到意外的时候基本生活不受影响。

关于这笔钱,有两点一定要记住:

-

第一,这笔钱轻易不能动。不管是要投资,还是要来一次奢侈的消费,都不可以轻易花这个账户里的钱。如果这笔钱都没攒够,就先别想投资的事情了。

-

第二,这笔钱的多少不是固定的。在不同阶段,我们的日常开支是不一样的,这个账户里的钱也要跟着变化。我们需要先了解自己的支出情况,再去规划这个备用金的账户。

三、人生大事排序

日常开支有了保证,我们就能放心安排后面的大事了。不同阶段的人即将面对的大事肯定不一样。对于人生大事,建议的排序是:

1 | |

- 首先,医疗费用在首位,有两个原因:第一,健康是第一位的,身体是革命的本钱。有了健康,才有其他的一切。第二个原因是,疾病在任何时候都有可能发生,所以我们不能拿家庭成员的健康冒险。况且现在的医疗费用也不低,更应该提前准备。

- 接下来可以考虑买房这件事了。买房是个大事,关系着成家和养老,不仅要考虑钱,还要考虑在哪买、怎么买等等

- 房子的问题解决了,接下来,我们会选择为父母和自己准备养老金。

可能有人会问:为什么不优先准备孩子的大学教育金呢?

一是因为养老是生存问题,教育是发展问题。生存问题,天然就比发展问题要紧迫。

二是教育比养老更容易调动外部资金。假设孩子考上大学但家里钱不够,年轻人可以申请助学贷款,这种贷款是福利性质的,一般利率非常低。年轻人的事业前景更好,所以更容易找到杠杆、调动外部资源。而养老想要调动外部资金,不尽早准备是很难的。

可能有人会问:我有社保,还需要储备养老金来解决生存问题吗?

社保当然很重要,是我们的退休生活最基础的保障,但如果希望自己的退休生活更有品质,那只依靠社保大概率是不能满足的,需要我们额外做些准备。

四、规划的边界在哪里

我们可能觉得奇怪,为什么上面的事件中没有“给孩子买房”或者“为孩子准备结婚的钱”这类事件呢?

要不要给孩子买房或者准备婚嫁的钱,这个问题没有对错,只是观念不同。在传统观念里,孩子在买房的时候问父母要钱很正常,父母也觉得自己有义务帮孩子减轻负担。但是在今天看来,这件事并不存在于“人生必须”的时间线上。

这么说,当然是出于现代的观念了。孩子在成年且有独立生活能力之后,父母对孩子就没有必须要完成的财务责任了。孩子会有自己的人生事件线,应该自己负担日常生活支出、配置房产等等。

父母和孩子两条线虽然是并行的,但也应该分清楚。很多父母把自己和孩子的两条线合在一起,把孩子成年后要花钱的事情也归在自己的账户里,孩子要结婚、要买房、要旅游,父母都出钱,这样的“账户混同”会带来问题。

每个人都应该先对自己的那条事件线负责任。如果父母已经完成了自己那条线上的事情,还有额外的精力和资金,再来考虑帮助孩子完成他的责任。

五、总结

- 普通人一生里必须面对的大事包括:结婚、买房、子女教育、父母的养老和医疗,还有自己的养老。

- 安排大事之前,需要预留3-6个月的日常开支作为备用金。

- 在大事安排上,建议的顺序是医疗费用 > 买房 > 父母和自己养老金 > 孩子的大学教育金

- 每个人都应该先对自己的那条事件线负责任。如果父母已经完成了自己那条线,再来考虑帮助孩子完成他的责任。