资产配置:怎么把鸡蛋放到对的篮子里

我们都知道,不要把鸡蛋放在同一篮子里,但只有这句话是不够的,我们还要将鸡蛋放进对的篮子里。要达到这个目标,可以分三步走。首先,知道自己有多个鸡蛋,然后,知道篮子和篮子不一样的,最后,把鸡蛋放进去。

一、确定年度结余

在放鸡蛋之前,我们首先要搞清楚自己有多少个鸡蛋,也就是确定我们的家庭年度结余。

所谓年度结余,就是一年总收入减掉总开销,剩下来的钱才是可以去投资的。想要知道自己每年能剩下多少钱,可以用一个古老而智慧的方法,记账。

记账,不仅能知道花了多少钱,还能知道钱花到哪里去了。这样在"节流"时,就能知道可以从哪里省钱。此外,我们提到过,要有一个备用金账户,里面放3到6个月的支出。在不同的人生阶段,每个月的支出也会变化,通过记账就能一直知道自己花了多少钱,就可以随时调整这个备用金账户了。

在记账时,我们可以把每月支出分成三类:固定消费、日常消费和个性化消费:

- 固定消费,就是必须花出去,数额基本固定的钱。比如,房贷、房租、水电煤气、物业费、车位费等。

- 日常消费,就是一定要花,但花多少不太固定的钱。比如,伙食费、交通费、日用品消费,服装费等。

- 个性化消费,就是并非一定要花,而且数额也不固定的钱。通常是一些娱乐、享受支出,比如看电影、朋友聚会买单、旅游度假等。

对于这些消费,我们可以一笔一笔地记,用记账APP打标签归类。不过还有更方便的方法,用三张银行卡分别对应三类消费,也可以用支付宝、微信、信用卡来分别支付三类消费。这样,三类消费就一目了然了,只要在不同账户里调取账单,就能知道哪类消费花得多花的少了。

二、三大类资产配置

知道了自己有多少个鸡蛋,接下来就是选篮子了。

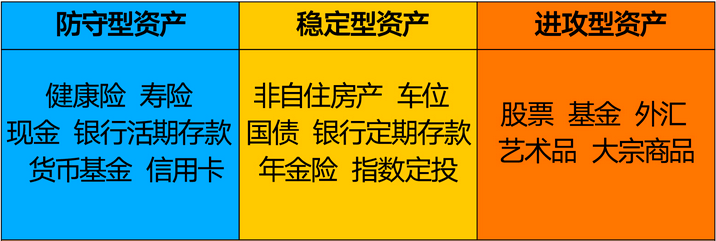

一说到篮子,我们马上会想到存款、保险、房产、车位、基金、股票······其实这些都属于具体工具,是下一步才要考虑的,我们首先要考虑的是,篮子的分类,即资产的划分:防守型资产、稳定型资产、进攻型资产。

2.1、防守型资产

防守型资产,主要用来应对日常开支和风险事件。这部分钱就像房子的地基一样,一定不能出问题,而且要随取随用。也就是说这类资产要具备安全性和流动性。

那满足安全性、流动性的工具有哪些呢?

包括现金、活期存款,还有一类,货币基金,它风险要远远小于其他基金,灵活性也很好,所以也属于保守型。另外,保险和信用卡也可以归属到防守型资产。因为它们安全性都很高,而且在保障突发事件的时候效果会很好。比如健康保险,如果家里有老人孩子经常跑医院的,它能给你减少医疗费用的负担。寿险,保障的是人的生命,特别适合给家里的“经济顶梁柱”买上。信用卡,平时多备几张不消费的信用卡,哪一天急用现金了,它能帮我们周转。

2.2、稳定型资产

稳定型资产,主要用来追求一定的收益,并且还要具备一定的安全性,属于“先保值,再增值”的类型。比如,非自住房产、车位、国债、定期存款、理财型保险都属于这一类。

稳定型资产一般有固定期限,不像防守型资产那么灵活,但它也有一个好处,就是可以根据未来的事儿提前规划。比如,你打算三年后买辆车,就可以拿原准备买车的钱,买一个三年期的国债,或者存三年的定期存款,到时候拿出来,车也买了,还有收益。

2.3、进攻型资产

进攻型资产,主要用来追求高收益。我们最熟悉的就是股票、基金了,收益高,风险也大,在上车之前,一定要谨慎评估家里的风险承受能力。还有外汇期货、艺术品、大宗商品期货什么的,也属于进攻型资产,但普通家庭就不建议选择这些了。

2.4、小结

具体每一类资产都对应哪些工具,通过下表我们可以随时查阅:

总的来说,手里有钱可以用,又有一些钱在稳定增值,还有余钱去追求更多的财富,这才是科学的“不把鸡蛋放到同一个篮子里”。

三、具体资产配置

三个篮子选好了,具体往里面放多少鸡蛋呢?

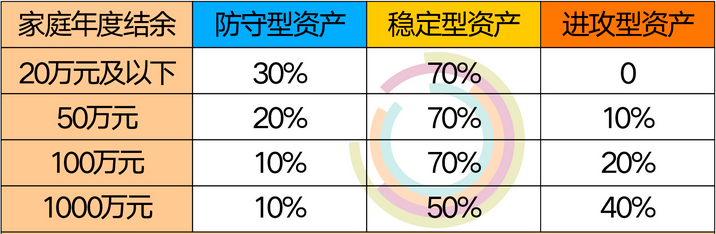

建议的思路是,年度结余越少,越应该注重稳定,在结余多一些的时候,可以适当增加进攻型资产的比例。具体比例,可以参考下表:

比如,对于年度结余20万人民币以下的家庭,建议三成的防守型资产和七成的稳定型资产,完全没有必要去配置进攻型资产。为什么?因为在专业从业者看来,年度结余20万以下的家庭,抗风险的能力是比较弱的。万一进攻型资产亏损了,家人又突发疾病,就会难以应对。

如果家庭年度结余多一些,在20万到50万之间,抗风险能力明显变强了,就可以适度增加一些进攻型资产。建议是,这一类家庭防守型、稳定型、进攻型的比例可以设定为2:7:1。

要是年度结余比这更多,进攻型资产的比例可以继续增加。

需要注意的是,使是年度结余达到了1000万的家庭,三类资产里最高的还是稳定型资产,要占到一半。

Q:这个策略是否适用于单身人士?

关键在于,自己能承受多大程度的风险。上面的策略,是按家庭的风险承受能力设计的,追求的是稳健,单身人士,当然可以用。

四、总结

- 新家庭财富管理的当务之急,是做好资产配置,把鸡蛋放到对的篮子里。

- 放对鸡蛋的正确步骤应该是:首先,通过记账了解家庭的年度结余;然后,盘点可以选择的防守型资产、稳定型资产和进攻型资产类型;最后,设置好不同的资产比例。

- 单身人士是否适合这个方案,关键在于对风险的承受程度。