如何配置意外险和医疗险

一、意外险

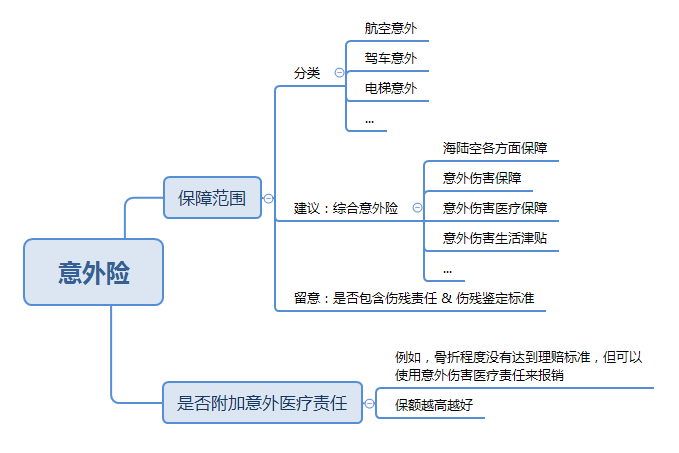

在选择意外险时,要考虑两个方面,保障范围和是不是有附加意外医疗的责任。

关于保障范围,市面上对意外险有很多细分的险种,比如航空意外险、车驾意外险、电梯意外险等等。建议选择综合意外险,这类保险通常在海陆空各方面都会有保障,包含了意外伤害保障、意外伤害医疗保障、意外伤害生活津贴等等各个部分,综合意外险不仅保障范围比较全,保费也比较便宜。

需要注意的是,在考虑保障范围时,要专门留心一下是不是包含伤残责任。

因为意外发生后,往往伤残的概率要比致死率高,一旦造成伤残,不仅治疗费用更高,还会因为没法工作而失去收入来源,所以一定要选择包含伤残责任的意外险。而且,在合同条款里不同保险公司对伤残鉴定的标准也不完全一致,所以要仔细阅读条款。

第二个方面就是是否有附加伤害医疗责任。

比如王坚强因为意外摔倒导致小腿骨折,但骨折程度没有达到理赔标准,如果意外险里包含了意外伤害医疗责任就可以靠它来报销。这部分保额理论上是越高越好,但保额太高,就可能会出现“故意意外”,所以保险公司卖意外险的保额一般不会超过1000万。

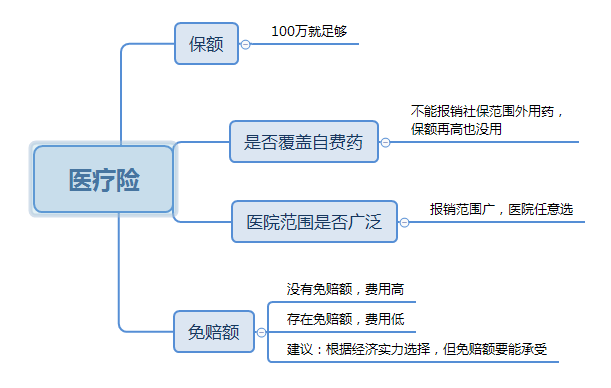

二、医疗险

在选择医疗险,要关注哪些核心要素呢?

首先是保额,报销型医疗险,保额不需要太高,我们最常听到的百万医疗险就是100万的保额,这对大部分人来说已经足够。

其次要看是否可以覆盖自费药,如果不能报销社保范围外用药,保额再高也没啥太大作用。

接下来就看医院范围是否广泛,比如有些医疗险会要求去二级及以上的公立医院住院才给报销,报销范围广的话,我们就可以放心去一些治疗实力比较强的医院就诊。

最后就看免赔额,保险公司为了降低自己的理赔额度,会在产品上会加一个免赔额,损失超过这个数才给赔,但它会在保费上给我们优惠。比如有两款类似的产品,一个不设免赔额保费可能要在四五千,一个设1万的免赔额保费可能才四五百,所以,如果经济状况不稳定,可以选择保费低、有免赔额的保险产品。但这里需要注意的是,风险要可控,尽量选择免赔额在能够承受的损失范围内,否则我们买保险就失去了意义。

三、小结

3.1、意外险

3.2、医疗险