如何配置重疾险和寿险

todo

一、重疾险

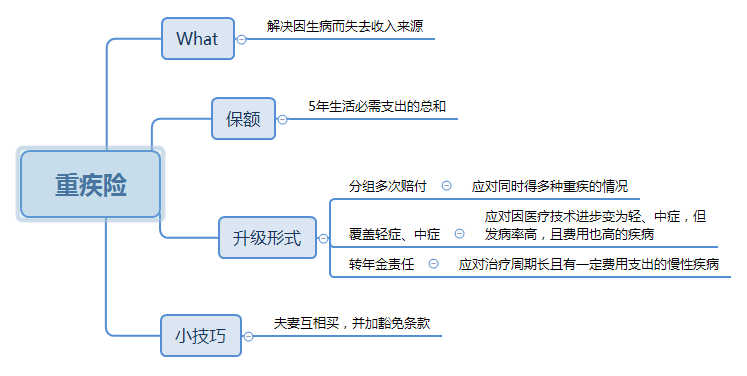

在配置重疾险时,首先要关注的是保额。

重疾险主要解决的是生病后失去收入来源,那在设置保额的时候,就要考虑生病期间的生活费用。

一般来说,在中国治愈重大疾病需要5年,5年后如果没有出现复发情况就叫临床治愈,所以,建议可以把保额设置成5年生活必需支出的费用总和,保证生活质量不下降。

另外,还可以关注下,保险公司做的升级形式的重疾险。

比如分组多次赔付,就是把原本重疾险保障的疾病范围进行分类,如果一个人分别得了不同组别的疾病,就可以多次赔偿。

为什么会有这个升级呢?

因为现在重大疾病都呈现出“三高一低”的发展趋势,就是高发病率、高医疗费、高治愈率和低龄化,也就是说现在人们一生可能不止得一场重大疾病,如果小强得了癌症,他买的重疾险就赔付了,那他再得其他病,保险公司就不会再赔了。针对这种情况,很多保险公司就开发了分组多次赔付的重疾险。

再比如有种升级方式是覆盖轻症、中症,就是过去还挺重大的疾病,因为医疗技术的发展,这些病变成了轻症、中症。但它们的发病率也挺高,费用也不小,所以,保险公司就开展了延伸服务,在保额之外还能进行赔付。

比如小强得了轻微脑中风后遗症,这属于轻症,根据合同约定,可以额外赔付30%,过了一段时间,小强的脑中风没治好,发展成了中度,保险公司会给他再额外赔偿50%,为什么这两次都说是额外呢?因为如果后来小强还是发展成了重度,保险公司还会再赔100%的保额。也就是说,三次总共赔付了180%,前两次都算额外赔付。

还有一种升级方式是转年金责任,比如有一些慢性病不构成重疾,但又需要长期费用的支出,那可以将重疾险转为年金行为,让保险公司按月或者按年支付费用,作为长期治疗费用。

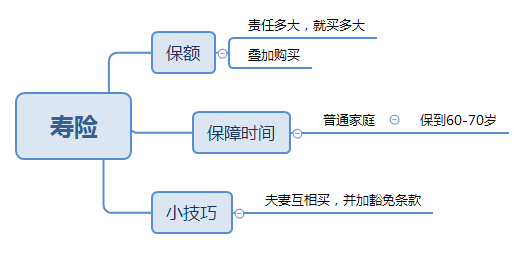

二、寿险

配置寿险时,需要注意哪些呢?

第一点也还是保额,我们经常说,生命无价,那选择多大的保额合适呢?建议是,有多大责任,就买多大保额。也就是说,要把家里的贷款负债、基本生活成本、子女教育、赡养父母花销等支出都考虑进去,根据需要承担的责任来设置保额。

而且,因为生命无价,寿险的保额是可以叠加的。可以在两家保险公司分别购买寿险,一旦风险发生,两家公司都会赔偿。

寿险除了选择保额,还要选择保障时间。如果是普通家庭,建议选择定期寿险,一般保到60~70岁,这种保险保费比较便宜,是普通家庭都可以承受的支出,同时保额也相对较高。

三、豁免条款

配置重疾险和寿险时还有一些小技巧,比如有家庭的话,可以夫妻互相给对方买保险,然后在保单里加一个保费豁免条款。

什么是保费豁免呢?

就是如果投保人或被保险人发生一些特定情况,比如死亡、重大疾病等,投保人可以不用再续缴保费,但保险合同仍然有效。

比如,小强和他妻子互相给对方投保。假如有一天小强意外死亡,妻子给他买的那张保单就可以获得理赔了,而他给妻子买的那张保单,因为小强已经身故了,就没人交保费了,保单就会失效,但如果他当时增加了豁免条款,那这份保单就不需要再交保费了,但保单会继续有效。

这个技巧也可以用在给孩子买保险上,比如给孩子买份50万的重疾险,可以夫妻双方各投一半,分别买25万,然后加上保费豁免条款,如果任意一方发生风险时,一半的保费就不用再交,但保单依然有效。

四、小结

4.1、重疾险

4.2、寿险