如何配置家财险和车险

和生命不一样,财产是可以精确计算的,所以所有的财产险,理赔时都会遵循一个原则,叫做“损失补偿原则”。什么意思呢?就是当风险发生时,损失了多少,保险公司就赔多少。举个例子,给房子投保,保额设成3000万,后来失火损失了300万,保险公司只会赔300万而不是3000万。

所以,在配置家财险和车险时,首先要评估下想要投保的财产价值,根据价值来确定保额。

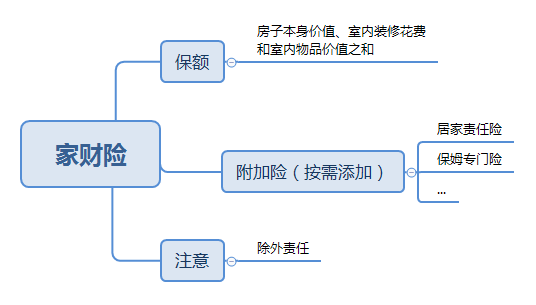

一、家财险

和生命不一样,财产是可以精确计算的,所以所有的财产险,理赔时都会遵循一个原则,叫做“损失补偿原则”。什么意思呢?就是当风险发生时,损失了多少,保险公司就赔多少。举个例子,给房子投保,保额设成3000万,后来失火损失了300万,保险公司只会赔300万而不是3000万。

比如在买家财险时,可以加总下房子本身的价值、室内装修的花费和室内物品的价值等,计算出来的结果就是要购买的保额。

假如所有财产加起来只有300万,但保险顾问推荐了一款1000万保额的家财险,此时不要觉得保额越高收益就越大。因为真的出现风险,保险公司只会赔偿300万,定了那么高的保额,只是多交了保费。

确定保额后,就可以选择具体产品了。普通家财险一般就包含,对房屋、室内、物品和责任的保障。

除此之外,也可以添加一些附加险,比如居家责任险、保姆专门险等,可以根据自己的需求灵活地进行组合。不过,不同公司的产品可能有不同的除外责任,在选择具体的保险产品时,尤其要注意下这一点。

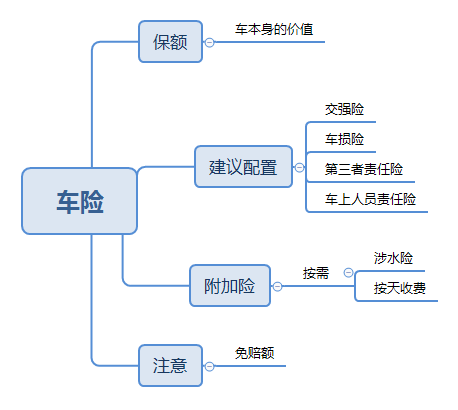

二、车险

那车险具体怎么购买呢?

首先,交强险是国家强制购买的,必须要买,建议再配上3种主险,车损险、第三者责任险跟车上人员责任险,这几种基本就包括了开车常见的风险,既保障了我们的车或人,也保障了因我们的责任造成的他人或车的损失。

不过,这些车险有一个问题需要注意,它们都设有免赔额,也就是说有一部分损失得由自己承担,保险公司不负责赔偿。比如,在投保时合同里写了每次事故免赔额是1000元,那么事故发生了,损失在1000元以下的,保险公司是不赔的;如果超过1000元,比方说损失了2500,保险公司只赔超过1000的部分,也就是1500元。

所以,如果用车比较多的话,不妨在附加险里配置一个“不计免赔险”,多交一点保费,但一旦发生问题,保险公司就会全数赔偿。

当然,车险还有很多附加险,可以根据自己的开车情况来选择,如果生活在一个雨水较多的城市,就应添加一个涉水险;如果不经常开车,可以选择按天收费的。这个完全可以根据自己的需求来配置,比较灵活。

三、小结

3.1、家财险

3.2、车险